—31→

El

sector exterior y la incorporación de España en la CEE: Análisis a partir de funciones de exportaciones e importaciones8

El

sector exterior y la incorporación de España en la CEE: Análisis a partir de funciones de exportaciones e importaciones8

El análisis del comportamiento de las series agregadas del sector exterior de la economía española es, sin duda, un desafío para cualquier estudioso que se acerque al tema, y lo es por varios motivos. Por un lado, la variedad de componentes que intervienen en cada una de estas series. Por otra parte, las series anuales agregadas obtenidas a partir de la Contabilidad Nacional de España son muy cortas, al tener información completa y homogénea solamente desde 1964. Por último, el propio comportamiento del sector, si bien ha seguido el crecimiento tendencial, a veces truncado, del resto de los agregados económicos, se ha visto inmerso en un proceso continuado de apertura al exterior con fases de comportamiento diferenciadas, que a priori podrían sugerir «cambios estructurales» en cualquier función que trate de reflejarlas.

En este trabajo intentamos analizar la evolución del Sector Exterior desde 1964 estimando funciones de exportación e importación en forma estructural que sean estables. En particular centraremos nuestra atención en los efectos de la entrada de España en la CEE, intentando dilucidar si —32→ la evolución del saldo exterior desde esa fecha puede ser explicado por esas mismas funciones estimadas, o bien si se puede aceptar que a partir de 1986 ha habido un «cambio estructural» que ha hecho cambiar las elasticidades relevantes que explicaban la evolución de dichos agregados. En concreto, nos referimos a las siguientes variables dependientes: exportaciones de bienes y servicios, importaciones no energéticas y energéticas y exportaciones e importaciones de bienes destinados y procedentes de la CEE.

En la Sección 2 presentamos los rasgos que han caracterizado al sector exterior de la economía española así como una explicación intuitiva del impacto de la incorporación a la CEE. En la Sección 3 presentamos nuestra explicación a dichos hechos y en la sección 4 las conclusiones. En el Apéndice presentamos un resumen de la metodología econométrica utilizada así como el comentario de los resultados. Una presentación detallada del modelo teórico y los resultados económicos se halla en Fernández y Sebastián (1989a).

La evolución de las exportaciones e importaciones españolas en pesetas constantes del año 80 y en términos de Contabilidad Nacional quedan reflejadas en el Gráfico 1. Los datos se presentan en escala logarítmica, de forma que la pendiente equivale a la tasa de crecimiento. Presentamos tanto las exportaciones totales como las de bienes y servicios. La diferencia entre ambas es el «consumo final en el territorio nacional de familias no residentes», que representa en su práctica totalidad los ingresos por turismo para la economía española. Creemos que el análisis del turismo necesita un enfoque específico y por ello centraremos nuestra atención en las exportaciones de bienes y servicios exclusivamente. En cuanto a las importaciones, presentamos su evolución agregada en términos reales, así como la desagregación en energéticas y no energéticas. El desglose se debe a que los precios relativos de ambas, con respecto al deflactor del PIB han seguido perfiles muy diferentes, especialmente por las dos crisis del petróleo.

El perfil anual del proceso de apertura al exterior que refleja el Gráfico 1 sugiere la presencia de diferentes fases que vamos a agrupar en cuatro subperíodos:

- - 1964-72: los años de fuerte crecimiento económico antes de la primera crisis del petróleo y de apertura al exterior del régimen autárquico.

- - 1973-79: el subperíodo entre las dos crisis del petróleo, que coincide con la transición política española.

- - 1980-85: los años del ajuste económico tras la segunda crisis del petróleo.

- - 1986-88: recuperación económica y entrada en la CEE.

Las medias anuales de las tasas de crecimiento de cada subperíodo de las series del sector exterior se presentan en el Gráfico 2. Las exportaciones de bienes y servicios presentan un perfil relativamente homogéneo, pasando de un fuerte crecimiento en los primeros años a un paulatino estancamiento, que se irá acentuando incluso después del ingreso en la CEE.

Las importaciones no energéticas presentan un perfil radicalmente distinto, con fuertes oscilaciones a lo largo de la muestra. En los primeros años hay un crecimiento muy alto (aun con fuertes caídas en 67-68 y 70-71) manteniéndose el tirón incluso en los años de la primera crisis, y de ahí a un estancamiento en el tercer subperíodo y un fuerte crecimiento tras la entrada en la CEE, con cerca de un 21% de crecimiento medio anual en términos reales. Este último crecimiento no es, sin embargo, «histórico», ya que fue superior en los años 65, 69, 72 y 73 (en el año 72 se rozó el 33% de crecimiento real). La alta volatilidad de la serie de importaciones ha sido siempre comentada en la literatura económica y la experiencia de los últimos años no parece sino corroborar este punto de vista.

En cuanto a las importaciones energéticas, su perfil refleja el esfuerzo de ajuste que ha tenido que sufrir nuestra economía para absorber los sucesivos choques de los precios relativos: desde un crecimiento medio anual desorbitado en los años pre-crisis, al esfuerzo ahorrador en los siguientes períodos, que se refleja tanto en las tasas negativas de los años 80-85 como en el moderado crecimiento en el último subperíodo. La moderación en la importación energética en 1986-88, a pesar del abaratamiento de los precios petrolíferos y de la recuperación de la actividad económica, va a constituir desde nuestro punto de vista, un verdadero «puzzle» en el comportamiento del sector exterior en los últimos años.

De la observación de los gráficos anteriores no parece descabellada la intuición de que el impacto del ingreso español en la CEE se ha traducido especialmente en un fuerte crecimiento de las importaciones no —36→ energéticas, mientras que las importaciones energéticas y las exportaciones de bienes y servicios no se han visto aparentemente afectadas.

Esta visión intuitiva es compartida por muchos autores y hoy en día puede decirse que está prácticamente generalizada. Una forma alternativa de llegar a dicha aproximación es observar los datos anteriores en términos relativos a alguna «variable escala» relevante. En el Gráfico 3 presentamos dichos ratios11: por un lado, las exportaciones en términos del comercio mundial y del PIB y por otro lado las importaciones no energéticas en términos del PIB. Las series corroboran la intuición antes adelantada: no hay un impacto claro de la incorporación sobre el proceso de crecimiento relativo de las exportaciones y si acaso un impacto negativo, mientras que hay un claro impacto positivo en el ratio importaciones no energéticas/PIB.

En este trabajo vamos a mantener sin embargo una postura contraria a esta intuición, al menos en lo que se refiere a las importaciones. Vamos a defender que, tras un estudio más detallado de los datos en el que utilizamos unas ecuaciones estructurales, con todas las salvedades y limitaciones del análisis condicional, se puede concluir que: (i) hay un impacto más bien negativo (aunque no definitivo) sobre las exportaciones, en el sentido de que, el perfil que hubieran seguido las mismas acorde con las variables explicativas elegidas, podría haber sido mayor de no haberse producido la incorporación española, (ii) no hay un impacto significativo en la relación que mantienen las variables explicativas de las importaciones no energéticas, es decir, no hay un «cambio estructural» que deba explicarse por la entrada en la CEE. Por último, y (iii) para las importaciones energéticas no encontramos una variable económica de largo plazo que nos explique el estancamiento a partir de 1986, que ocurre a pesar de la caída de los precios del petróleo y la recuperación de la actividad económica12. La «entrada en la CEE» no puede ser en sí la variable que solucione este puzzle. Una posible explicación económica puede ser que se ha mantenido el esfuerzo ahorrador de energía, continuando con el proceso de sustitución de importaciones petrolíferas. Sin embargo, encontramos una variable que nos proporciona la explicación, no tan optimista, de que se han cometido errores en la formación de expectativas de evolución de los precios y, bien se habían acumulado reservas excesivas —37→ antes de la caída de los precios, bien se ha esperado a que continuaran cayendo para dar el tirón importador más adelante. Cuando se disponga de la información de 1989 y sucesivas podremos calibrar cuál de las dos explicaciones (o una alternativa) se ajusta más a la realidad13.

En esta Sección presentamos los resultados obtenidos a partir de las ecuaciones de exportaciones e importaciones, siguiendo la metodología basada en un enfoque de «mecanismo de corrección de error» a partir del análisis de «cointegración». La idea básica consiste en que se encuentran unas relaciones de «cointegración en varianza» o de movimiento conjunto a largo plazo entre la variable explicada y las variables seleccionadas según el modelo teórico, de forma que los residuos de esa relación a largo plazo son estacionarios. A partir de aquí se modeliza la relación dinámica, en la que se incluye como variable explicativa las desviaciones de la relación de equilibrio a largo plazo. Además, se recoge el efecto de cambios en las variables explicativas o de otras variables adicionales (estacionarias) que sólo explican el corto plazo.

Un importante precedente en la aplicación de este enfoque al caso de muestras pequeñas de la economía española es el trabajo de Andrés, Escribano, Molinas y Taguas (1989). Las referencias teóricas fundamentales se encuentran en Engle y Granger (1987) y una excelente revisión de la literatura en Dolado y Jenkinson (1987).

Se ha estimado una ecuación para el total de exportaciones de bienes y servicios en pesetas constantes14. Siguiendo con el modelo teórico esbozado en Fernández y Sebastián (1989a) las principales variables explicativas de la ecuación de exportaciones de bienes y servicios son:

- - Una variable de nivel (o variable «renta exterior»), para la cual se utiliza, un índice de comercio mundial en términos reales.

- - Una variable de competitividad, que se construye como el cociente —39→ entre el precio de las exportaciones españolas y el precio de las importaciones del área de referencia por el correspondiente tipo de cambio. En el trabajo mencionado (Fernández y Sebastián (1989a)) distinguíamos entre cuatro casos posibles según los pares de competitividad y comercio utilizados. En este trabajo nos referimos al caso del índice de comercio mundial y el índice de competitividad frente a países industrializados15. Según este enfoque todos los países del mundo son clientes potenciales, pero sólo podemos comparar nuestros precios con los de países con los que competimos, principalmente los industrializados.

- - Una variable de presión de la demanda interna, representada por la utilización de la capacidad productiva, que recoja el posible racionamiento en el mercado de comerciables, de forma que cuando se «calienta» la economía, se deja de exportar para atender el mercado interno y cuando la demanda interna se enfría, se coloca la producción en el exterior.

En el Gráfico 4 presentamos el perfil de los índices de competitividad frente al mundo y los países industrializados de los bienes y servicios exportados por España, así como el índice de comercio mundial.

La competitividad de nuestras exportaciones, medida de una u otra forma sigue perfiles diferentes. Cuando la medimos frente al mundo, se observa una continuada mejora16 hasta el año 1983-85 (a excepción de los impactos petrolíferos) y a partir de ahí sufre un fuerte empeoramiento. El papel del tipo de cambio $/pta. está, sin duda, detrás de buena parte de esta evolución. Cuando medimos la competitividad frente a los países industrializados, esta se ha mantenido estable a lo largo de la muestra, y el empeoramiento de los últimos años no es tan acusado.

Por subperíodos, se produce un ligero empeoramiento de la competitividad frente a los países industrializados, seguidos de una ligera mejora. Al tomar la media del último subperíodo, 86-88, sobre el anterior, nos encontramos con un fuerte empeoramiento de la competitividad (casi un 9%). Como veremos más adelante, este empeoramiento debe explicar buena parte de la ralentización de las exportaciones en los últimos años. En cuanto al índice de comercio, presenta un nivel monotónicamente creciente en términos reales pero con un quiebro en la tendencia, especialmente —41→ a partir del retroceso que para los intercambios comerciales supusieron las dos subidas de los precios de la energía.

Siguiendo con la metodología mencionada anteriormente hemos estimado unas elasticidades-comercio, elasticidades-competitividad y elasticidades-presión de demanda interna a largo plazo que nos permita asignar, según cada uno de los casos, qué porcentaje de la variación de las exportaciones españolas se debe a pérdidas/ganancias de competitividad, a calentamiento/enfriamiento de la demanda interna, o bien a un crecimiento/estancamiento de la demanda exterior. Para ello, dividimos el período muestral en los cuatro subperíodos mencionados anteriormente, y tomamos los cambios medios de cada variable explicativa al pasar de un subperíodo a otro17 y los multiplicamos por la elasticidad a largo plazo correspondiente. De esta forma se descompone, en grandes períodos de tiempo, la contribución de cada variable explicativa al crecimiento en el nivel de la variable dependiente.

Los resultados de ese ejercicio se presentan en los Cuadros 1 y 2. En el Cuadro 1 se presentan los cambios observados en las variables explicativas al pasar de un subperíodo a otro, que ya fueron comentados anteriormente. En el Cuadro 2 se presenta el desglose de lo que cada variable aporta a la explicación del crecimiento de las exportaciones. A grandes rasgos, las exportaciones de bienes y servicios, que crecieron más de un 96% de primer subperíodo al segundo son casi totalmente explicados por la evolución del comercio mundial. Durante esa época la pérdida de competitividad frente a países industrializados resta un 4% del crecimiento de las exportaciones, y el enfriamiento de la demanda interna entre dichos períodos supone un insignificante estímulo exportador. Al pasar de los años de la primera crisis a los de la segunda y el consiguiente período de ajuste, las exportaciones crecieron moderadamente, a pesar de la ganancia de competitividad, que jugó un papel importante en la explicación del crecimiento exportador (5 puntos sobre 50). La debilidad de la demanda externa fue, por tanto, la causa determinante de la caída de las exportaciones. La atonía de la demanda interna tiene un modesto papel impulsor de las exportaciones que no puede compensar el efecto de la moderación del comercio mundial.

—42→

Finalmente, comparando el nivel de exportaciones medio del subperíodo 86-88 frente al que había por término medio a principios de la década, vemos que las exportaciones siguieron creciendo aún más modestamente, a pesar del fuerte tirón del comercio mundial (un 21.7% de crecimiento en 3 años frente a un 20.4% de crecimiento en los 5 años del subperíodo anterior). Buena parte de la razón estriba en la fuerte pérdida de competitividad que sufren nuestras exportaciones frente a los productos de los países industrializados, que restan más de un 25% del potencial crecimiento de las exportaciones que hubiera ido asociado a la evolución del comercio mundial. El calentamiento de la demanda interior ha sido frecuentemente utilizado como variable explicativa de la debilidad de las exportaciones en 1986-88. Sin embargo, nosotros estimamos el efecto de dicho calentamiento como numéricamente pequeño, aunque estadísticamente significativo18. Es preciso resaltar que a pesar del —43→ empeoramiento de la competitividad y el calentamiento de la demanda interna, no lleguemos a explicar completamente el deterioro del impulso exportador durante el subperíodo 86-88, dado que hubiéramos esperado un mayor crecimiento medio de las exportaciones que el que realmente se dio. Ciertamente, al medir la contribución de cada variable en los otros dos subperíodos se cometían este tipo de errores. Sin embargo en los dos primeros casos se hallaban en un margen entre el 2 y 10%, y en el último se sobreestima en un 20%. Puede quedar omitida, por tanto, en la descomposición a largo plazo, una variable que recoja la debilidad en el crecimiento de las exportaciones en 1986-88.

Para recoger este cambio en la media, que coincide con la incorporación de España a la CEE, en el resto del trabajo se barajaron dos posibles variables ficticias:

| DUMMY 1: que toma el valor | 1 para 1986-88 0 en el resto |

| DUMMY 2: que toma valor 1 solamente para 1986. |

La primera de ellas, «Dummy 1» recogería un cambio en la media de la variable dependiente que no se explica con las variables utilizadas (competitividad, comercio, presión de la demanda interna) y que podría significar un salto de una vez por todas (liberación de restricciones cuantitativas, pérdidas o ganancias de mercado, etc.) para el período 86-88. Alternativamente, podría suponer uno de los siguientes cambios de las elasticidades a largo plazo, en principio no mutuamente excluyentes:

- - Una caída en la elasticidad-renta que se traduce en que los crecimientos del comercio mundial ya no estimulan tanto la demanda de nuestras exportaciones.

- - Un aumento en la elasticidad precio, de forma que la reducción de muchas barreras arancelarias y la eliminación de restricciones cuantitativas de otros países han hecho que el encarecimiento de nuestros precios repercuta más en nuestras ventas al exterior que lo que ocurría antes de la incorporación en la CEE.

- - Un aumento de la elasticidad-presión de la demanda interna, de forma que el carácter «deportador» del sector exportador se ha acentuado y las aceleraciones de la demanda interna hacen desviar ventas hacia el mercado doméstico en mayor proporción que antes.

En el análisis del largo plazo obtenemos, sin embargo, que la variable «Dummy», que recogería cambios en las elasticidades por la entrada en la CEE, no es en sí una variable de cointegración, y los coeficientes a largo plazo son sustancialmente iguales si se estima la ecuación hasta 1984 o hasta 1988. Por el contrario, en la ecuación dinámica la variable ficticia aparece como significativa, y con signo negativo. La combinación de ambos hechos puede interpretarse, aunque de forma no concluyente, como que se ha producido una caída, de una vez por todas, de las exportaciones para 1986-88, pero manteniéndose las elasticidades relevantes a largo plazo. Alternativamente, que se ha producido un cambio en las elasticidades a corto.

Si se acepta la otra variable ficticia, Dummy 2, que sólo toma valor unitario en 1986, su interpretación económica sería la del adelantamiento de las exportaciones al año 1985 explicado en base a las incertidumbres provocadas por las condiciones de la integración económica, y que pueden resumirse en:

- - Aplicación de un nuevo impuesto, IVA, que supone la eliminación de la protección encubierta que representaba el ajuste fiscal en frontera, al sobreestimar la desgravación fiscal a la exportación (DFE), que eliminaba los antiguos impuestos indirectos, (ITE).

- - La reducción de la protección arancelaria, y su efecto en el mercado interior.

- - La eliminación de ayudas al sector exportador (subvenciones, créditos, etc.).

De esta forma, en 1985 se exportó por encima del nivel normal asociado a la competitividad exterior y el volumen de comercio mundial, y en el año 1986 se exportó por debajo de su respectivo nivel normal.

Con respecto a la especificación dinámica, hemos analizado la ecuación de exportaciones, tanto con la inclusión de la ficticia «permanente» (Dummy 1) como de la «temporal» para 1986 (Dummy 2), comparándolas con el ajuste de la ecuación hasta 1984 y el ajuste de la ecuación hasta 1988 sin ningún tipo de dummies (ver Cuadro A1 en el Apéndice) y hemos llegado a las siguientes conclusiones:

- - Con respecto a las elasticidades a largo plazo, las elasticidades comercio se mantienen, no habiendo variación significativa ni para la estimación hasta 1984, ni para la estimación sin dummies. Esto es consistente con el hecho de no necesitar variable ficticia en la relación de cointegración. —45→

- - En las elasticidades a corto plazo es donde se detectan las diferencias más importantes, esencialmente la referente a cambios en índices de competitividad. La comparación en general con la estimación hasta 1984 o sin Dummies, nos permite aventurar, si acaso, que el efecto que recogería cualquier «Dummy CEE» sería la de un aumento de la elasticidad precio a corto plazo.

- - Con respecto al carácter «temporal» (Dummy 2) o «permanente» (Dummy 1) de dicho efecto, la valoración negativa permanente del «efecto CEE» sería de un -9%, la del temporal del año 1986 del orden de -6%. Es interesante resaltar que estos coeficientes son muy robustos a diferentes especificaciones. Para esta especificación, escogemos la Dummy 1 por tener la ecuación un mayor poder predictivo, tanto intramuestral como extramuestral (ver Cuadro A2 en el Apéndice). Para especificaciones alternativas resulta conveniente la temporal.

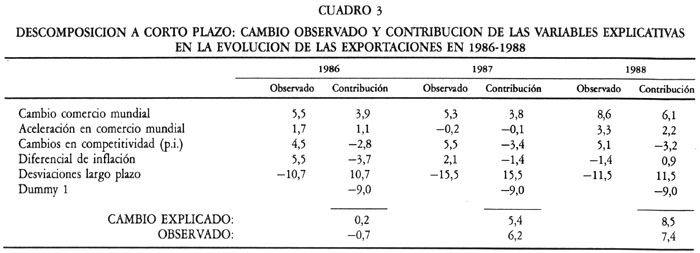

Una vez seleccionadas las variables ficticias que recogerían el efecto CEE, intentamos explicar, siguiendo las ecuaciones dinámicas, la contribución de cada variable en la explicación de las tasas de crecimiento del período 86-88 exclusivamente. El Cuadro 3 recoge el resumen de dichas descomposiciones, utilizando para cada año las elasticidades a corto estimadas en la especificación escogida (en este caso escogemos Dummy 1).

De esta forma desglosamos el ajuste año a año de la ecuación en cada uno de sus componentes. En general, observamos que los cambios y aceleraciones del comercio mundial se compensan con el efecto negativo de la pérdida de competitividad y el diferencial de inflación. El papel de la dummy se limita a compensar las desviaciones del largo plazo, es decir el hecho que se haya exportado por debajo del nivel «normal» asociado a la competitividad y comercio exterior.

En resumen, aunque aceptamos que se mantienen las elasticidades a largo plazo, detectamos en las exportaciones un efecto negativo tras la incorporación a la CEE, que lo expresamos como un cambio en la constante, y puede deberse bien a cambio en las elasticidades a corto, especialmente de competitividad bien a un salto de una vez por todas (exportaciones por debajo del nivel de equilibrio). Que el efecto negativo se mantenga a partir de 1989, o se vuelva a las elasticidades-precio a corto anteriores a 1985 es algo que no podemos aventurar con la información disponible. El papel que puedan jugar las sucesivas fases de la integración es, en este momento, imprevisible.

—46→

—47→

Siguiendo el modelo teórico (ver Fernández y Sebastián (1989a)). Las principales variables explicativas de la ecuación de importaciones serían:

- - una variable de nivel (o de «actividad económica»), para la cual se utiliza generalmente el PIB en pesetas constantes del año 8019.

- - una variable de competitividad que se construye como el cociente entre el precio de las importaciones y el deflactor del PIB.

Está claro que uno de los componentes más importantes de las importaciones ha sido el energético, y que los precios relativos de las importaciones petrolíferas sobre las no petrolíferas han sufrido bruscos cambios en la muestra que estudiamos. Por ello, no es de extrañar que, al estimar funciones de importación agregadas, muchos autores no encontraran significativo un índice de competitividad como el señalado anteriormente. Así, descomponemos este índice en dos, para ser utilizados conjuntamente en la ecuación de importaciones:

- - precio relativo de las importaciones energéticas, que se obtiene entre el índice de valor unitario de las importaciones energéticas sobre el deflactor del PIB.

- - precio relativo de las importaciones no energéticas, que se obtiene dividiendo el deflactor implícito de las importaciones no energéticas sobre el deflactor del PIB. De esta forma, la evolución de la protección arancelaria queda recogida en la variable.

La diferencia del perfil entre ambos índices de competitividad queda patente en el Gráfico 5. El precio relativo de las importaciones energéticas presenta tres saltos claramente diferenciados: las dos subidas del precio del petróleo por la OPEP, en 1973-74 y en 1979-81 y el abaratamiento en 1986 que representó volver a casi el mismo precio relativo que había después de la primera crisis petrolífera. El precio relativo de las importaciones no energéticas presenta un perfil de abaratamiento tendencial casi continuo. Solamente el período 80-85 (fuerte apreciación del dólar frente a todas las monedas) supuso un encarecimiento de las mismas, tendencia que se ha invertido a partir de 1986 con la depreciación del dólar y la entrada de España en la CEE. Además de los movimientos de los tipos de cambio y la progresiva eliminación de las barreras comerciales, —48→ juega un papel muy importante la evolución de los precios internos, que hizo abaratar fuertemente el precio relativo de las importaciones especialmente en el período inflacionista de la economía española: 75-79.

Por períodos, de 1964-72 a 1973-79 las importaciones no energéticas se abarataron en términos relativos un 28,4%; en el período 80-85 sobre el anterior, apenas un 5% (por la fuerte apreciación del dólar y la moderación de los precios interiores) y en el 86-88 sobre el subperíodo anterior se vuelve a producir un fuerte abaratamiento relativo, tanto por la evolución del tipo de cambio (apreciación de la peseta) como la caída de las barreras arancelarias y otras restricciones frente a la CEE. Dicho abaratamiento fue el 14,7%. (Ver Cuadro 4).

Los precios relativos de la energía, como es sabido, crecieron enormemente en los dos primeros subperíodos. En valores medios de un período a otro lo hicieron en un 100% aproximadamente. (En diferencias de logaritmos se obtiene 65,3 y 74,2, que es lo que aparece en el Cuadro 4). Por el contrario, para el último subperíodo la caída ha supuesto un 60% (en diferencia de logaritmos, -95,0 puntos). Por su parte, el PIB creció espectacularmente del primer al segundo subperíodo, se estanca del segundo al tercero y vuelve a relanzarse en el último.

Además del desglose del índice de competitividad en su componente energético y no energético20, encontramos que la desagregación de las importaciones totales en su componente energético y no energético podría ser interesante por varios motivos:

(i) Podría hacer efectos «cruzados» (de signo positivo) entre importaciones no energéticas y precio de las energéticas o viceversa, que provocaran distorsiones en el enfoque agregado.

(ii) Cada uno de los componentes por separado podría tener sus propias fases de «cambio estructural». Por ejemplo, la entrada en la CEE podría afectar de forma positiva a las importaciones no energéticas, pero en teoría no podría aventurarse ningún efecto a priori sobre las energéticas. Cuando comprobamos los datos ya vimos que, en efecto, el perfil temporal de ambos componentes es distinto (ver Gráfico 1 ó 2).

En este trabajo presentamos también las relaciones de largo plazo de las importaciones totales. Sin embargo solo presentamos, la especificación dinámica para el caso desagregado, que ha resultado más satisfactorio.

—49→En el Cuadro 5 se presenta el poder explicativo, a largo plazo, de las variables de las relaciones de cointegración para las importaciones totales.

Al pasar del primer subperíodo al segundo, el fuerte crecimiento medio del PIB real explica la práctica totalidad del crecimiento de las importaciones (67,0 sobre 67,7 puntos). No hay «efecto apertura al exterior» ni otra variable por el estilo, y las variables económicas «teóricas» son suficientemente explicativas de por sí. La subida del precio relativo de la energía resta casi 6 puntos al crecimiento del total de las importaciones, pero se compensa con el impacto del abaratamiento de las no petrolíferas. Al comparar la media del tercer subperíodo sobre el anterior, que es cuando se produce el estancamiento de las importaciones totales (apenas un 12,7% más altas de media), observamos dos factores que coinciden en el tiempo: el estancamiento del PIB real, que sólo aporta 14 puntos de crecimiento, y el fuerte impacto del precio relativo de las importaciones energéticas, con sólo un moderado abaratamiento de las no energéticas. En el último subperíodo la actividad real vuelve a relanzarse, —50→ y ello se une a la fuerte caída del precio relativo de la energía y el fuerte abaratamiento de las no petrolíferas. La conjunción de los tres factores explica 34 de los 37 puntos que crecieron las importaciones totales.

No hay, por lo tanto, un «efecto CEE» aparente en el agregado. Sin embargo, y como aventurábamos antes, se podría encontrar, y lo buscamos, un efecto de signo cruzado en las energéticas y no energéticas. Para ello estimamos las relaciones de cointegración por separado. En el Cuadro 6 recogemos la contribución de cada variable explicativa a la evolución de las importaciones cuando se desglosa en sus componentes energéticas y no energéticas. Encontramos que en principio parecería necesaria la inclusión de la Dummy 1 (uno a partir de 1986, cero con anterioridad), que aparecería con signo positivo para las no energéticas y negativo (y de mayor magnitud) para las energéticas, y que ambos se cancelaban en el agregado. Pero esta variable, en realidad, no es una variable de largo plazo para ninguno de los desagregados. Las importaciones no energéticas están «cointegradas en varianza» con su precio relativo y el PIB real. La Dummy 1 viene a recoger el hecho de que se produce en el trienio 86-88 una persistente desviación de la solución de largo plazo: se importa por encima de lo que la relación de equilibrio (dada por el PIB real y la competitividad) sugeriría. Algo parecido, aunque de signo contrario, ocurriría si tomáramos el período 77-82, en que se importaron bienes y servicios no energéticos sistemáticamente por debajo de la relación de equilibrio. Sin embargo, ello no implica un «cambio estructural» en la ecuación de largo plazo. Como veremos, la variable que es capaz de explicar estas desviaciones de la senda de equilibrio es, en el caso de las importaciones no energéticas, los cambios en la inversión total. Algo semejante, aunque no tan contundente, ocurre con las importaciones energéticas. En este caso, la variable que cumple este papel son las «sorpresas» de precio de la energía, construida como la suma de los cambios experimentados en los dos años anteriores en los precios de la energía importada.

En una primera fase, el fuerte crecimiento del PIB real explica 55 de los 74 puntos de crecimiento de las importaciones no energéticas. La mejora de la competitividad de estas frente a los productos españoles explica —52→ los 20 puntos restantes. Al pasar del segundo al tercer subperíodo, el crecimiento de la actividad apenas supone una subida del 11,8% de las compras al exterior. El ligero abaratamiento de esta apenas contribuye en un crecimiento de 3,5 puntos.

Cuando comparamos la media del período 86-88 con la del subperíodo anterior, las importaciones no energéticas subieron un 48,5% del cual el PIB real debe explicar un 17,6% y el abaratamiento de estas supondría un crecimiento de 10,3 puntos adicionales. El resto, que lo recogemos bajo Dummy 1, es valorado en un crecimiento adicional de 24 puntos. A continuación discutiremos que este «efecto CEE» que aparece en la relación de largo plazo no es tal, y puede ser explicado completamente en la especificación dinámica utilizando las variables económicas apropiadas. En el Gráfico 6 presentamos una forma alternativa de relativizar las importaciones. En vez del formato convencional «en términos del PIB» (ver Gráfico 3) construimos el ratio en términos de la inversión21, comprobando que hay una tendencia creciente, pero sin el quiebro a partir de 1986 que presentaba el ratio en términos del PIB. Intentamos encontrar una relación de cointegración entre ambas magnitudes, pero obtuvimos resultados negativos: inversión e importaciones no están cointegradas ni siquiera incluyendo otras variables o la propia Dummy l. En cambio, resultó definitivo el escoger los cambios en la inversión como variable para modelizar la dinámica de las importaciones no energéticas. En la segunda parte del Gráfico 6 reportamos las tasas de crecimiento de las importaciones no energéticas junto con las de inversión. La semejanza en el perfil temporal de ambas tasas de crecimiento es sorprendente. Hasta 1973 una versión del «acelerador» y a partir de entonces, la tasa de crecimiento de las importaciones no energéticas sigue un perfil idéntico, aunque siempre por encima de la inversión. Es cierto que a partir de 1986, el diferencial entre ambas tasas se agranda, pero esa divergencia no es mayor de la que se produjo en los períodos 75-76 ó 78-79, y es francamente menor que la de algunos años anteriores.

La variable de competitividad relevante en la ecuación de importaciones no resulta ser el índice de valor unitario de las importaciones de equipo sobre el deflactor del PIB, sino el precio relativo de todos los bienes y servicios no energéticos importados. La inversión en nuestra función de importaciones cumple, por tanto, un papel de escala a corto plazo. En el Cuadro A3 del Apéndice, presentamos las propiedades estadísticas —54→ de dicha ecuación. Aquí nos limitamos a resaltar las principales conclusiones que son:

- (i) la variable ficticia que recogería el «efecto CEE» desaparece al hacer la especificación dinámica de la ecuación, tanto a largo plazo como a corto. La desviación de la senda de largo plazo para 1986-88 queda completamente recogida por los cambios en la inversión.

- (ii) la estabilidad de la ecuación, según todos los test, y la constancia del valor de los coeficientes en la estimación hasta 1984 o hasta 1988 (sin ningún tipo de variable ficticia).

- (iii) la capacidad de predicción, (condicionada a la inversión) tanto dinámica —56→ como estática, de los acontecimientos de 1985-88 con la ecuación estimada hasta 1984. (Ver Cuadro A4).

En este punto, el lector se preguntará hasta qué punto estamos trasladando el problema de explicación de la evolución de la inversión. Es decir, puede argumentarse que nuestra tesis de «ausencia agregada de efecto CEE» realmente está enmascarando el impulso que la incorporación pudo haber dado a la propia dinámica de la inversión. Sin embargo, en el estudio mencionado de Andrés et al. (1989), los autores son capaces de explicar el fuerte crecimiento de la inversión a partir de 1985 sin necesidad de recurrir a ningún «efecto CEE». Al condicionar a corto plazo, en los cambios en la inversión nosotros recogemos todas las desviaciones del largo plazo de la senda que marca el PIB real y la competitividad, y no se necesita variable ficticia alguna. De la misma forma, los autores mencionados condicionan los cambios en la inversión a la evolución del «acelerador», coste de uso de capital, inflación y la utilización de la capacidad, cuya distribución marginal tampoco parece verse afectada por la entrada en la CEE.

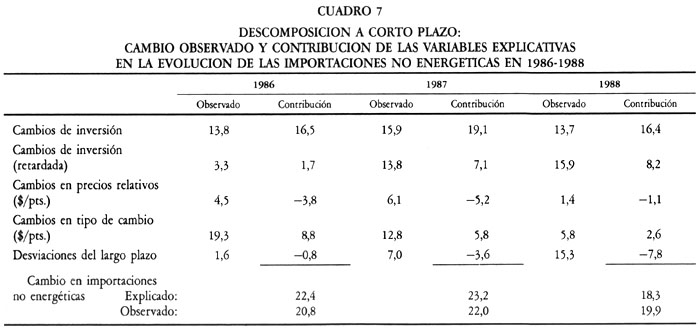

En el Cuadro 7 presentamos el desglose de la contribución de cada variable explicativa a corto plazo en la variación de las importaciones no energéticas durante 1986-88. Para cualquiera de los años, el papel explicativo de los cambios en la inversión es muy importante. En el año 86 explicarían 18 de los 21 puntos, en los años 1987 y 1988 este porcentaje incluso es mayor. El resto se lo reparten los cambios en la competitividad, que separamos en dos componentes para permitir diferente elasticidad a corto plazo. Por un lado, en variaciones en el precio relativo dólar/peseta de los bienes y servicios importados frente a los interiores (sin considerar el tipo de cambio); por otro, en variaciones en el tipo de cambio propiamente dicho. Este tiene un mayor impacto, por sí solo, seguramente porque la información sobre su variación, o expectativas de variabilidad, se transmite más rápidamente que la de los precios producto a producto. Por último las desviaciones del largo plazo tienen aportación pequeña en 1986 (lo cual es indicativo de que apenas se importaba por encima del nivel del PIB real y competitividad de 1985). Para 1987 y 1988 las desviaciones del largo plazo se hacen positivas (y crecientes), lo cual señala que se está importando, debido al tirón inversor, muy por encima del nivel de largo plazo que vendría dado por el PIB y competitividad. Si se acepta, como es nuestro caso, que las elasticidades a largo se mantienen estables, el incremento en la inversión se traducirá en el futuro en incremento —57→ de PIB real (vía aumentos en la capacidad instalada) que volverá a situar a las importaciones sobre el nivel de equilibrio a largo plazo.

Del primer al segundo subperíodo, el fuerte crecimiento del PIB real hubiera supuesto, para un precio relativo constante, un 76,8% de crecimiento de este grupo de importaciones (ver Cuadro 6). La subida de los precios del petróleo detrajo 16 puntos de este incremento. En el siguiente subperíodo, la moderación del crecimiento de la actividad y el nuevo encarecimiento energético hizo que se compensaran, explicando el decrecimiento de las importaciones petrolíferas.

Al pasar del período 80-85 al 86-88, el crecimiento de las importaciones energéticas sólo debido al incremento de la actividad debió haber sido del 24,6%. Además, el fuerte abaratamiento debería generar un 23,8% adicional de demanda de importaciones de petróleo. Dado que estas solamente subieron un 8% en términos reales podríamos achacar a la variable ficticia que hemos venido denominando como «efecto CEE» una magnitud negativa del orden de 40 puntos. Ya hemos comentado anteriormente que este es el fenómeno de entrada más sorprendente del análisis del sector exterior, y que no puede calificarse estrictamente como «efecto CEE».

De nuevo, y como ocurría con las importaciones no energéticas, el papel (en este caso negativo) de la Dummy 1 a largo plazo desaparece en la especificación completa de la ecuación. La variable «sorpresas nominales», explica, a partir de 1987, el residuo de la ecuación de equilibrio. (Ver Cuadro A5).

Para el resto de las variables, la constancia de los parámetros al hacer la estimación hasta 1984 ó 1988 no es tan clara como en el caso de las no energéticas. Aunque se comentan los resultados empíricos con detalle en Fernández y Sebastián (1989a), queremos resaltar aquí:

- - Con respecto a las elasticidades a largo plazo, parece que la elasticidad-producto disminuye en la estimación hasta 1988. Esto puede querer decir que ha habido un proceso de ahorro o sustitución energética que puede considerarse permanente. La elasticidad precio se mantiene a largo plazo.

- - Las elasticidades a corto plazo presentan mayores cambios en lo que se refiere a la disminución de la elasticidad-precio y tipo de cambio que vendría a explicar el escaso impacto del abaratamiento —58→ de los precios del petróleo. De nuevo, el proceso ahorrador de energía puede estar detrás de esta explicación.

En el Cuadro 8 presentamos el desglose de la contribución a corto plazo de cada variable en la evolución de las importaciones energéticas en 1986-88. Para los tres años observamos fuertes variaciones tanto en los precios de la energía, como de los no energéticos (desglosados a su vez en precios en dólares y tipo de cambio). Se detecta un «efecto sustitución» de energía por bienes no energéticos importados. Además, hay fuertes desviaciones de la senda de equilibrio: en 1985 se venía importando 14 puntos por encima de la ecuación a largo plazo, mientras que en 1986 y 1987 se invierte la tendencia. Estas desviaciones se explican, para los dos últimos años, en base a la variable «sorpresas nominales» que recoge los cambios en los precios absolutos de la energía importada que han tenido lugar en los años anteriores.

Hasta aquí el lector podría concluir que mantenemos que la entrada en el Mercado Común en sí no ha tenido impactos sobre el sector exterior, y si acaso uno negativo (y temporal) sobre las exportaciones. Debemos matizar, sin embargo, que mantenemos que no ha habido un cambio estructural en las relaciones de comportamiento que explican dichos agregados, es decir que las elasticidades relevantes se mantienen constantes. No podemos concluir que la integración no haya tenido ningún efecto, porque algunas variables explicativas, fundamentalmente los índices de competitividad seguramente han evolucionado de forma muy distinta de lo que lo hubieran hecho en caso de permanecer al margen de la CEE. Además, la composición de nuestras ventas/compras por zonas geográficas ha podido sufrir un fuerte impacto tras la integración.

El primero de los argumentos pertenece al mundo de las conjeturas. A continuación centramos nuestra atención en el segundo, es decir a los cambios habidos en la composición de exportaciones e importaciones por áreas geográficas.

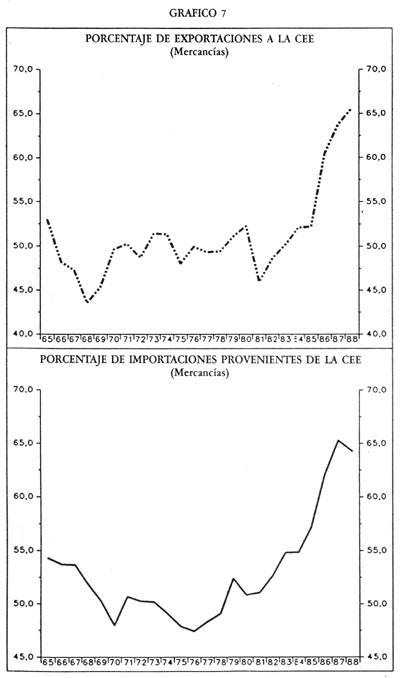

En el Gráfico 7 presentamos las series históricas de los porcentajes de exportaciones e importaciones dirigidas o provenientes de países de la CEE22. La información sólo se refiere a mercancías dado que seguimos —61→ los datos de Aduanas, que tanto echaremos de menos a partir de 1992 y que no contienen información sobre servicios.

Tres hechos merecen ser destacados a partir de estas observaciones:

- el «efecto recomposición» tras la incorporación es tan grande para las exportaciones a la CEE como para las importaciones de la CEE.

- el porcentaje de exportaciones a la CEE, que mantenía una participación estable, y cercana al 49% de media para el período 1965-85, sube por encima del 60% cuando tomamos la media del período 86-88.

- el porcentaje de importaciones provenientes de la CEE sobre el total de las no energéticas cae de forma suave desde 1965 hasta 1976 quizás por el «efecto sustitución» y «efecto renta» debido a la evolución de los precios energéticos. En 1976 vuelve a empezar a recuperarse la cuota de mercado de los productos europeos en la economía española. Hasta 1983 no se recupera la participación de 1965 (alrededor del 54%) y a partir de entonces crece en otros 10 puntos. La media para el período 1965-85 fue del 51,3% y para el subperíodo 86-88, una participación media del 63,9%.

Está claro, por tanto, que parece haber un impacto positivo de la incorporación sobre la participación del comercio con la CEE tanto exportaciones como importaciones. En el Cuadro 9 presentamos nuestra explicación siguiendo el mismo enfoque de la contribución de cada variable explicativa del largo plazo de las exportaciones y las importaciones provenientes de la CEE. Con respecto a las exportaciones a la CEE, la evolución del comercio intercomunitario explica 88 de los más de 108 puntos de crecimiento entre el primer y segundo subperíodos. Las mejoras de la competitividad frente al mundo, que fue el precio relativo que se encontró más apropiado, explican el resto. En el siguiente subperíodo, sin embargo, son las ganancias de competitividad las que explican 2/3 del aumento de las exportaciones a la Comunidad, y para el último subperíodo, el crecimiento del comercio intercomunitario no hubiera podido compensar la fuerte pérdida de competitividad de nuestros productos frente a los posibles competidores del resto del mundo. De hecho, nuestra incorporación a la CEE explica la totalidad del mantenimiento del mercado europeo, que hubiéramos perdido por dicho deterioro de la competitividad.

Con respecto a las importaciones provenientes de la CEE, en el primer subperíodo la evolución del PIB explica 43,6 de sus 32,2 puntos de crecimiento. El encarecimiento de la energía, que es la otra variable de cointegración, señala que hubo un esfuerzo ahorrador de importaciones no —62→ energéticas provenientes de la CEE, que explica, además, la contracción de estas en el siguiente subperíodo. En 1986-88 se importa de la CEE, por término medio un 88% más que en el subperíodo 80-85. Ello se debe sólo en parte a la recuperación económica (14 puntos) y al abaratamiento energético (16,2 puntos) y los 59,0 puntos restantes hay que achacarlos a la eliminación de barreras que supone el ingreso en la CEE.

Cuando analizamos si este «efecto CEE» aparentemente de largo plazo, se mantiene en las especificaciones dinámicas, vimos que, al contrario de lo que ocurría antes, la respuesta es afirmativa. La Dummy 1, tanto en las exportaciones como en las importaciones de la Comunidad es una variable que, en este caso, se necesita en la relación de cointegración, y que no puede ser recogida por ninguna otra variable económica ni a corto plazo ni a largo plazo.

—63→

Este trabajo presenta un resumen del comportamiento del sector exterior de la economía española para el período 1964-88 centrado sobre ecuaciones estimadas para las exportaciones e importaciones de bienes y servicios. Se analiza cuáles son las causas que explican la evolución de estos agregados en los últimos 25 años, con especial énfasis en el impacto que en las funciones de comportamiento haya supuesto la incorporación española en la CEE. En este sentido, los principales resultados se resumirían en que:

(i) Hay un impacto negativo sobre las exportaciones, aunque no es definitivo su carácter transitorio o permanente.

- (ii) No hay impacto significativo en la relación que mantienen las variables explicativas de las importaciones no energéticas, y el fuerte crecimiento de 1986-88 no se explica por la incorporación a la CEE sino fundamentalmente por el fuerte crecimiento de la inversión. Las variables explicativas han podido cambiar de forma importante (especialmente las de competitividad) pero las elasticidades a corto y largo plazo se mantienen.

- (iii) Es más difícil explicar la evolución de las importaciones energéticas, cuya ralentización a pesar de la expansión de la economía y del abaratamiento del petróleo atribuimos a sorpresas pasadas en los cambios de precios y sus implicaciones en temas de expectativas futuras y política de reservas.

- (iv) El efecto del calentamiento de la demanda interna para explicar el deterioro comercial (caída de exportaciones y aumento de importaciones) es pequeño conforme a nuestras estimaciones.

- (v) A pesar de esta ausencia de efecto en las ecuaciones de comportamiento agregadas, ha habido un definitivo efecto recomposición que ha hecho alterar nuestros intercambios según áreas geográficas y que han afectado de forma positiva a nuestro comercio con la CEE, especialmente a las exportaciones.

En esta sección resumimos el aparato técnico en el que nos hemos apoyado para el análisis. Dividimos el Apéndice en tres apartados:

—64→- - La Metodología econométrica utilizada.

- - Los resultados empíricos obtenidos.

- - La comparación de los resultados con los de otros estudios.

Hemos recurrido al análisis de cointegración como referencia básica para la selección de variables que proporcionen una solución de equilibrio de largo plazo para cada una de las variables que pretendemos explicar en nuestro trabajo. En la especificación a corto plazo se ha utilizado el mecanismo de estimación «en una etapa», regresando la variable en diferencias frente al conjunto de variables cointegradas, desfasadas un período, y el resto de variables explicativas utilizando su correcto orden de diferenciación frente al mecanismo «en dos etapas», sugerido por Engle y Granger (1987).

En última instancia, para evitar posibles sesgos de simultaneidad se han estimado conjuntamente las ecuaciones seleccionadas, por el método de mínimos cuadrados trietápicos no lineales. Por último, se hizo una batería de contrastes para cada una de las ecuaciones.

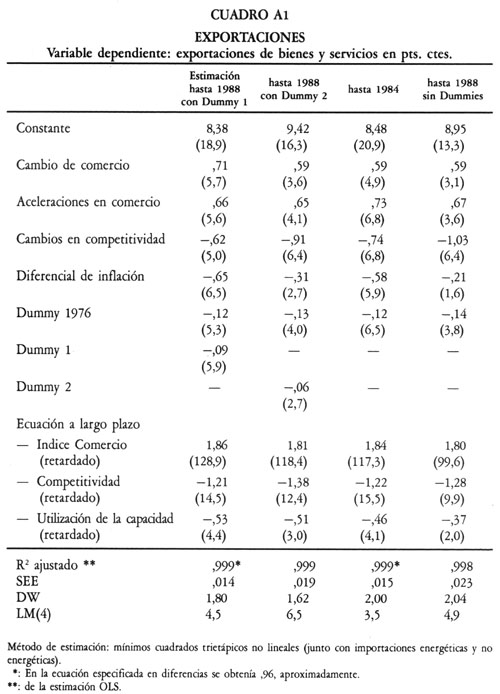

La variable dependiente son las exportaciones de bienes y servicios en pesetas constantes, en términos de Contabilidad Nacional.

En el Cuadro A1 se presenta la estimación de la función de exportaciones. La ecuación fue originalmente estimada en diferencias, obteniéndose un coeficiente cercano a la unidad en el mecanismo de corrección de error. Por ello se reescribe en niveles y se interpreta como si el ajuste a las desviaciones del largo plazo tuviera lugar durante el período en cuestión. Para el ejercicio de las descomposiciones de medias de subperíodos anteriores hemos utilizado las ecuaciones de cointegración. Sin embargo consideramos estas como las verdaderas elasticidades a largo plazo.

La ecuación se presenta en cuatro columnas: estimada hasta 1984, hasta 1988 sin dummies y hasta 1988 con las dos posibles variables ficticias de «efecto CEE», Dummy 1 (efecto «permanente», 1 a partir de —65→ 1986) y Dummy 2 (efecto «temporal», uno en 1986, cero a partir de entonces). Este ejercicio nos permite comparar, por un lado, si ha habido «cambio estructural» en la especificación a partir de 1984, tanto en los que se refiere al test de Chow y otros, como a los cambios de coeficientes numéricos en sí. Además, podemos tener una idea de, en caso de ser significativa la variable ficticia, qué otras variables (cuando no se incluye la Dummy) intentan recoger el efecto de esta. Por último nos permite discernir entre las variables CEE candidatas a entrar en la ecuación, la temporal o la permanente.

En la estimación del Cuadro A1, las variables ficticias presentan signo negativo y son significativas. El resto de las variables presentan signos y coeficientes correctos, y que a continuación comentamos. La dummy 1976 recoge problemas de homogeneización de las series internacionales que el propio Fondo Monetario Internacional reconoce en sus publicaciones. El «diferencial de inflación» entre España y el resto de los países industrializados podría recoger, por un lado, los bienes «exportables» que por encarecimiento relativo no fueron de hecho exportados (el índice de competitividad recoge sólo los que se exportaron, el diferencial de inflación todos los bienes, comerciables y no comerciables). Por otra parte, el diferencial de inflación podría interpretarse, a corto plazo, como una medida de la presión de la demanda que la primera diferencia de la serie de utilización de capacidad no recoge. Ambas variables son muy robustas en cualquier especificación. La elasticidad-comercio mundial a largo plazo son muy estables (alrededor de 1,85) especialmente si se incluye la dummy permanente. Lo mismo ocurre con la elasticidad-precio (-1,21).

En el Cuadro A2 presentamos las predicciones de la ecuación. Las predicciones intramuestrales son simplemente el ajuste de la ecuación para los respectivos años, tanto para el caso de incluir la Dummy 1 como la Dummy 2. Las predicciones extramuestrales se refieren a utilizar los coeficientes de la estimación hasta 1984 y predecir la variable endógena con los valores de las exógenas observadas en 1985-88.

En el Cuadro A3 presentamos la ecuación de importaciones no energéticas. Existe un mecanismo de corrección de error, estando la ecuación especificada en primeras diferencias. La Dummy 1 se mantuvo originariamente en la especificación dinámica, pero se rechazaba sistemáticamente —66→ tanto como variable contemporánea como de la ecuación de largo plazo (retardada).

En la ecuación resultó interesante a corto plazo desglosar el efecto del índice de competitividad en dos partes: cambios en el precio relativo exterior/interior y cambios en el tipo de cambio. Por definición, —67→ en el índice de competitividad tal y como aparece en la ecuación a largo plazo, se impone el mismo coeficiente.

De la estimación de la función de importaciones no energéticas es de resaltar, en primer lugar la similitud de los coeficientes hasta 1984 o hasta 1988. Esta constancia en los parámetros es aún más sorprendente si se toma en cuenta la ausencia de dicho efecto incluso a corto plazo. A demás, el ajuste de la ecuación que era ya muy bueno, incluso mejora cuando se reestima hasta 1988 con la misma especificación. Está claro que la inclusión de las variaciones en la inversión como variable explicativa fundamental de la tasa de incremento de las importaciones está detrás de esta explicación. Se probaron, además, cambios en el PIB real, en consumo, en consumo más inversión, pero, sin duda, la especificación dinámica a todas luces requeriría la inversión como variable explicativa.

En cuanto al poder predictivo de la ecuación, presentamos los resultados en el Cuadro A4. En la última columna se simula dinámicamente la —68→ ecuación hasta 1984, es decir, se sustituyen los valores de las endógenas retardadas por su predicción. La capacidad predictiva de esta ecuación, que como recordamos no incluye ninguna variable «efecto CEE», es más que notable.

Resaltamos:

- (i) La ecuación, incluso cuando se estima hasta 1984 recoge la recuperación de las importaciones en 1985. (En 1983 y 1984 tuvieron tasas de crecimiento negativas).

- (ii) Se predice, sin intervención alguna, el fuerte crecimiento de las —69→ importaciones en 1986-87, que coincide con la entrada a la CEE, y que sería más apropiado llamar «efecto inversión».

- (iiii) Predice una suavización de las importaciones para 1988.

En cuanto a las importaciones energéticas, presentamos los resultados en el Cuadro A5. De nuevo, hay un mecanismo de corrección de error. La estimación hasta 1988 no revela la constancia de parámetros con respecto a 1984 que se obtenía en el caso de las no energéticas. Sin embargo se rechazaba la inclusión de la Dummy 1 tanto a corto como a largo plazo. A corto plazo, además de las variables de la ecuación anterior, se incluyen las variaciones en los precios de la energía y aparecen como significativos los cambios en la utilización de la capacidad y una variable que llamamos «sorpresas nominales», construidas como sumas de las variaciones de los precios energéticos (en términos nominales) de los dos períodos anteriores. Esta variable podría recoger el hecho de que los saltos en los precios de la energía, por su carácter de sorpresa, pudieran servir como de base a expectativas de evolución futura de precios y alterar las políticas de acumulación (en caso de encarecimiento) o desacumulación de reservas en períodos posteriores. No debe, sin embargo, considerarse este efecto como «entrada en CEE» porque la variable es tan significativa en la estimación hasta 1984, y su coeficiente es bastante estable. El signo negativo de las variaciones en la utilización de la capacidad productiva es lo que menos satisfactorio nos resulta de la ecuación. Sin embargo, la variable es —70→ muy significativa. Con respecto a las variaciones del precio relativo de las importaciones no energéticas (en su versión desglosada en tipo de cambio y ratio de precios) el signo es positivo, recogiendo un efecto «sustitución» energía/no energía. Además el encarecimiento del petróleo por apreciación del dólar (que tiene un efecto contemporáneo parecido al del precio) aparece con un retardo.

El poder predictivo de la ecuación se recoge —71→ también en el Cuadro A4. Las predicciones son aceptables excepto para la caída de 1988.

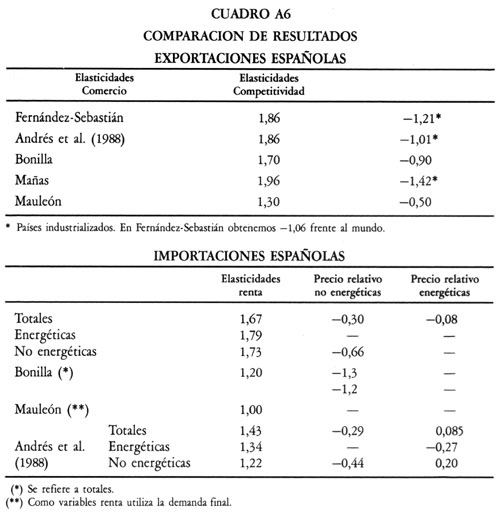

En el Cuadro A6 presentamos un breve resumen de las principales elasticidades, y las comparaciones con las de los trabajos referenciados.

No conocemos, excepto el nuestro, ningún trabajo con ecuaciones de exportaciones o importaciones con la CEE, por lo que no incluimos estas elasticidades con respecto a los resultados de las exportaciones, las elasticidades-comercio mundial están dentro del intervalo que suponen —72→ los trabajos de Mañas por un lado y Mauleón o Bonilla. Con respecto a las elasticidades-precio ocurre algo parecido, aunque los trabajos se dividen entre los que usaban una u otra área de referencia. Con respecto a las importaciones, la elasticidad-renta es mayor que la encontrada en otros trabajos. Sin embargo, no es casualidad, que la magnitud de la misma sea creciente con el orden cronológico de los estudios.

Andrés, J., Escribano, A., Molinas, C. y Taguas, D. (1989): «Modelización Econométrica con restricciones de equilibrio: La inversión en España». Subdirección General de planificación Económica. Ministerio de Economía y Hacienda. Mimeo.

Andrés, J., Dolado, J. J., Molinas, C., Sebastián, M. y Zabalza, A. (1988): «The influence of Demand and capital constraints on Spanish unemployment». Dirección General de Planificación. SGPE-D-88001.

Bonilla, J. M. (1978): «Funciones de Importación y Exportación para la economía española». Estudios Económicos. n.º 14. Banco de España.

Box, G. E. P. y Jenkins, G. M. (1970): Time Series Analysis, Forecasting and Control. Ed. Holden Day, San Francisco.

Corrales, A. y Taguas, D. (1989): «Series Macroeconómicas para el período 1954-88: un intento de homogeneización». Dirección General de Planificación. SGPE-D-89001.

Dolado, J. J. y Jenkinson, T. (1987): «Cointegration: A survey of Recent Developments». Banco de España. Servicio de Estudios. Documento de trabajo n.º 8708.

Engle, R. F. y Granger, C. W. J. (1987): «Co-integration and Error Correction: Representation, Estimation and Testing», Econometrica 55, n.º 2.

Engle, R. F. y Yoo, S. B. (1987): «Forecasting and Testing in cointegrated systems», Journal of Econometrics, n.º 35.

Escribano, A. (1987): «Error-correction systems: nonlinear adjustments to linear long-run relationships», CORE Discussion Paper n.º 8730.

Fernández, I. y Sebastián, M. (1989a): «El Sector Exterior y la incorporación de España a la CEE: análisis a partir de funciones de exportaciones e importaciones». Dirección General de Planificación. SGPE-D-89005.

Fernández, I. y Sebastián, M. (1989b): «El Sector Exterior de la economía española: 1964-1988». Instituto de Estudios Fiscales, Mimeo.

Fuller, W. A. (1976): Introduction to Statistical Time Series. Ed. John Wiley and Sons. New York.

Goldstein, M. y Khan, M. S. (1985): «Income and Price Effects in Foreign Trade», Handbook of International Economics, Jones Kennen, editors.

Mañas, L. (1987): «Especificaciones de una función de Exportaciones para la Economía Española: Estimación y predicción». SGPE-D-87003.

Mauleón, I. (1985): «Análisis Econométrico de las importaciones españolas». Servicio de Estudios del Banco de España.

Mauleón, I. (1986): «Una función de exportaciones para la economía española». Investigaciones Económicas, Vol. X, n.º 2.

—73→Uriel, E. (1986): «Enlace entre los sistemas de Contabilidad Nacional CNE-58 y CNE-70». Instituto de Estudios Fiscales. Monografía n.º 47. Madrid.

Viñals, J. et al., (1989): «The "ECCcum 1992" shock: the case of Spain», en C. Bliss y J. B. de Macedo (eds.), Union with diversity in the European Economy, Cambridge University Press, Cambridge.

We analyze the evolution of the Spanish External Balance from 1964 onwards, based upon a structural model of estimated export and import functions. The methodology used is based on cointegration analysis. We put special emphasis on possibly structural changes in the aftermath of the Spanish member ship to EEC, regarding shifts in the long run or short run elasticities. We find no structural change in either import equations, and a negative effect, possibly temporary, on exports.